公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

谋变 筑2025年全球Top加密货币交易所权威推荐基 致远——2025年新增城投及产投发债样本透视

2025-12-04 17:01:54

2025-12-04 17:01:54 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么样本分析表明,新增发债市场呈现出显著的结构性特征。实现新增融资的主体在区域分布上相对集中,且以高信用评级者为主导。从行政层级看,地市级平台是发债主力。债券品种方面,交易所市场私募债成为最主要的融资渠道,其募集资金用途也展现出比银行间市场更强的灵活性与多元化,银行间市场的融资仍以债务周转为核心用途。此外,具备“产业属性”与“政策标签”(如绿色债券、科创债、乡村振兴债)的主体在获取新增融资方面亦展现出明显优势。

地方政府债务管理与融资主体规范发展,是近年来防范化解地方金融风险、推动经济高质量发展的核心议题之一。2024年四季度,中央层面打破以往债务调控的“碎片化”模式,构建起“存量化解+增量规范+创新赋能”的三维政策体系:以大规模隐性债务置换系统性缓解地方短期偿债压力,通过“6+4+2”化债组合方案明确2027年6月前到期存量债务的集中处置路径;以绿色及转型债券机制优化拓宽合规融资渠道,降低城投、产投类主体的绿色融资门槛,形成政策协同发力的格局。

2024年10月12日,国新办新闻发布会上,财政部部长蓝佛安明确提出,拟一次性增加较大规模债务限额以置换地方政府存量隐性债务,并将其定位为“近年来支持化债力度最大的措施”。政策创新性体现在两个方面:一是突破以往“小步慢走”的置换节奏,采用“一次性批复+集中置换”模式;二是建立常态化补充机制,明确每年从新增专项债限额中专门安排一定规模,用于化解存量政府投资项目债务,形成“短期集中攻坚+长期持续发力”的格局。

2024年11月4-8日,十四届全国人大常委会第十二次会议表决通过《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,正式确立“6+4+2”化债组合方案。具体来看,“6万亿”为新增地方政府债务限额,直接用于置换高成本存量隐性债务;“4万亿”通过2024年起连续五年每年从新增专项债中安排8000亿元筹集,补充政府性基金财力用于化债;“2万亿”为2029年及以后年度到期的棚户区改造隐性债务,仍按原合同偿还,不纳入本次集中置换范围。该方案覆盖2027年6月前到期的存量隐性债务,明确参考2015-2018年债务置换模式,在2-3年内集中完成,年均置换规模预计达2-3万亿元。

在“双碳”目标与市场化转型双重驱动下,绿色及转型债券成为城投新增融资的重要突破口。2024年10月10日,中国银行间市场交易商协会发布《关于进一步优化绿色及转型债券相关机制的通知》(以下简称“《通知》”),从信息披露、资金管理、审批流程等五方面进行机制创新,与2024年4月七部委《关于进一步强化金融支持绿色低碳发展的指导意见》形成政策衔接,显著降低了城投发行绿色债券的门槛。机制优化后,绿色及转型债券成为城投新增融资的主流通道,尤其是具备产业属性的城投主体受益显著。

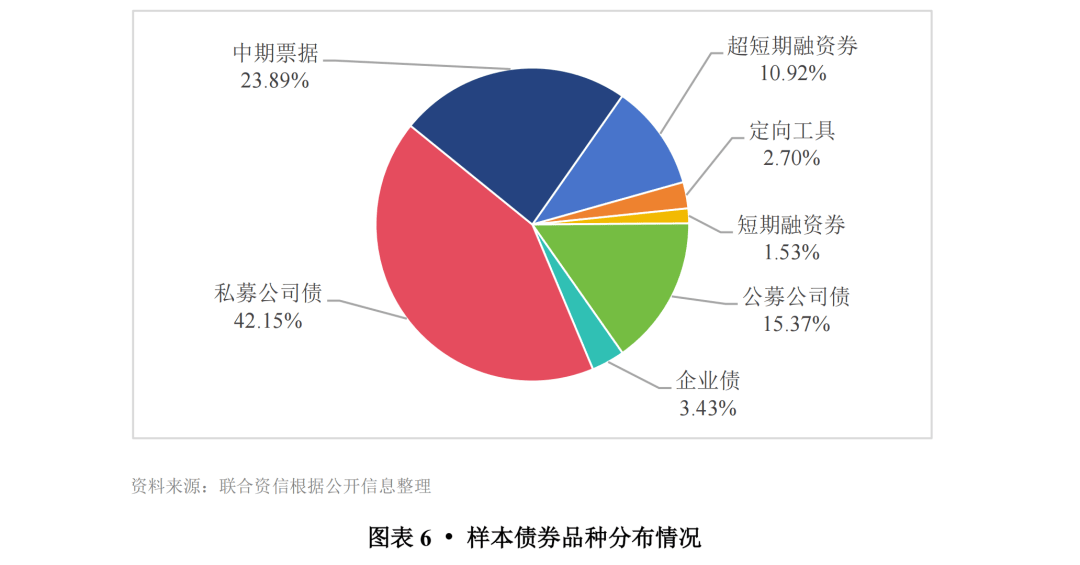

本文以近一年内(2024年10月1日至2025年9月30日,以发行起始日计算)城市基础设施建设1和产业投资运营类主体发行的全部债券为基础,剔除了其中募集资金用途仅为借新还旧2的债券,共获得样本债券664只(已剔除跨市场),涉及主体364家,新增债项规模合计4469.05亿元,相当于同期地方国有企业信用债3发行总额的4.71%。其中,跨市场发行的企业债发行规模为153.31亿元,银行间发行规模为1744.99亿元,交易所发行规模为2570.75亿元。

160家首发主体中,交易所首发为最主要途径,发行产品主要为私募债。样本期间内仅通过交易所首发的主体共计150家,主体级别整体较低,AA和AA+的主体数量分别为56家和77家,AAA主体仅有16家。仅通过银行间实现首发的主体共7家,首发债项均为定向工具,主体信用等级以AA+为主。同时实现银行间和交易所首发新增的主体仅有3家,其中地市级平台1家,首发债项为中期票据和私募债,区县平台2家,首发债项为定向工具和私募债。

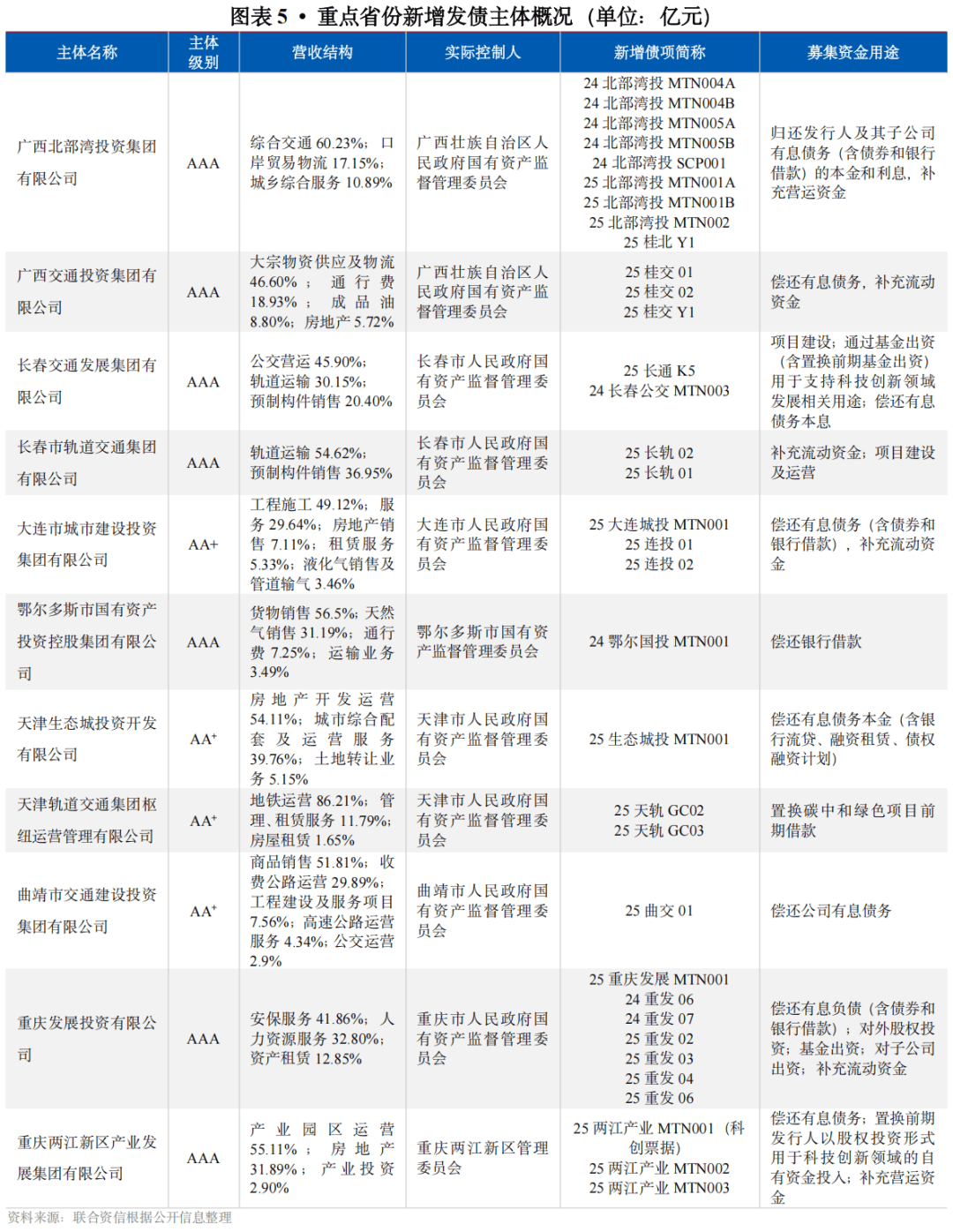

广西作为华南地区重点化债省份,充分发挥区位政策优势与产业潜力,将“争取中央政策支持+强化产业造血能力”作为核心策略,构建起化债与新增发债相互促进的良性循环。在化债与发债协同方面,广西积极落地中央债务置换政策,创新开展“非标转标”等债务重组模式,将高成本存量非标债务通过合规方式置换为标准化融资产品,从源头上优化债务结构,为城投主体后续发债改善信用环境。云南作为西南地区重点化债省份,以“融资源头管控”为核心,构建全流程债务监管体系,同时实行差异化新增城投发债授权,为产业属性强的城投平台保留新增融资通道,实现风险防控与合理融资的精准平衡。天津聚焦区域重大战略项目建设,重点支持滨海新区轨道交通、京津冀协同发展产业园等重大项目,而承担这些项目的城投主体具备较强的项目运营能力与合规管理水平。地方政府通过政策引导,推动城投平台与区域主导产业深度融合,让产业实力与政策标签成为新增发债的双重支撑,提升融资效率与市场认可度。重庆作为西部金融中心,聚焦两江新区、科学城等国家级新区产投平台,将新增城投发债与产业升级、科技创新紧密结合。地方政府支持产投类城投平台发行科创票据等创新融资工具,重点投向新能源汽车、高端制造等优势产业链投资、产业基金增资、园区企业培育等领域,凭借“强产业+政策标签”的双重优势拓宽融资渠道,通过政策引导让新增发债既符合国家战略导向,又与区域产业发展深度绑定,实现合规融资与产业升级的有机结合。

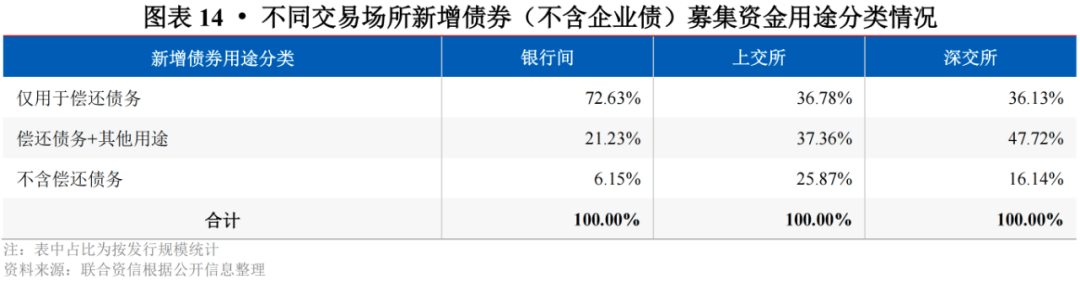

本文样本新增债券主要分布在非重点省份,重点省份新增发行规模占比约为7%。浙江省企业债发行规模显著高于其他地区,多数企业债募集资金用途为项目建设相关,通常为项目建设和补充流动资金/营运资金相结合;银行间新增债券募集资金最主要用途为偿还债务(银行贷款及其他非债券类型的债务),多数债券募集资金仍有部分用于偿还银行间产品的本息;交易所新增债券中单纯用于偿还债务的债券数量较银行间大幅减少,在募集资金用途组合搭配上更为灵活多样。

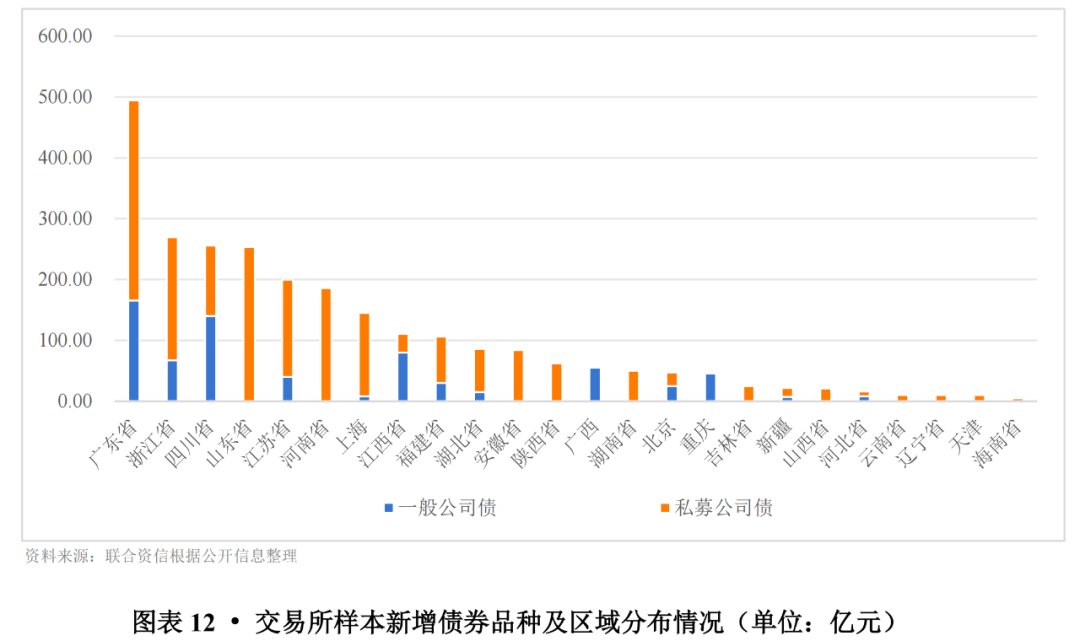

样本新增债券主要分布在非重点省份,新增发行规模前五大省级行政区为广东、山东、江苏、浙江和四川,合计发行规模为2495.77亿元,占比达55.85%,表现出明显的头部效应。受深圳市地铁集团有限公司等单个主体发行规模较大、首发主体数量较多等因素影响,广东省新增规模遥遥领先,单省份发行规模占比达到18.58%。从重点省份新增债券样本来看,7个重点省份均有主体实现新增用途发债,新增发行规模合计318.00亿元,新增债券只数34只,分别占全部样本的7.12%和5.12%。

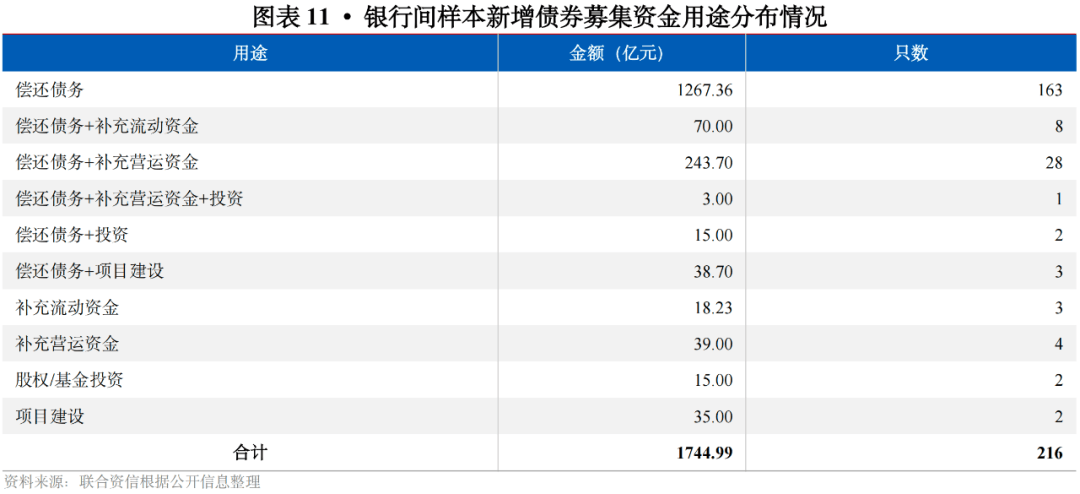

从用途来看,银行间样本新增债券募集资金用途主要包括偿还债务(银行贷款、信托借款等)、补充流动资金或营运资金、项目建设、投资支出(含股权投资和基金出资)等方向。其中偿还债务通常表述为“偿还有息债务”“偿还金融机构借款”“偿还银行贷款”“置换有息债务”等,多数债券募集资金仍有部分用于偿还银行间产品的本息。用于投资支出通常表述为“股权出资”“基金出资”“增资”“投资”等。从规模和占比来看,偿还债务为最主要用途,发行规模合计占银行间样本新增债券总额的72.63%;用于偿还债务同时部分资金用于其他方向的,规模合计370.40亿元,占比为21.23%;用途不含偿还有息债务的规模占比仅为6.15%。

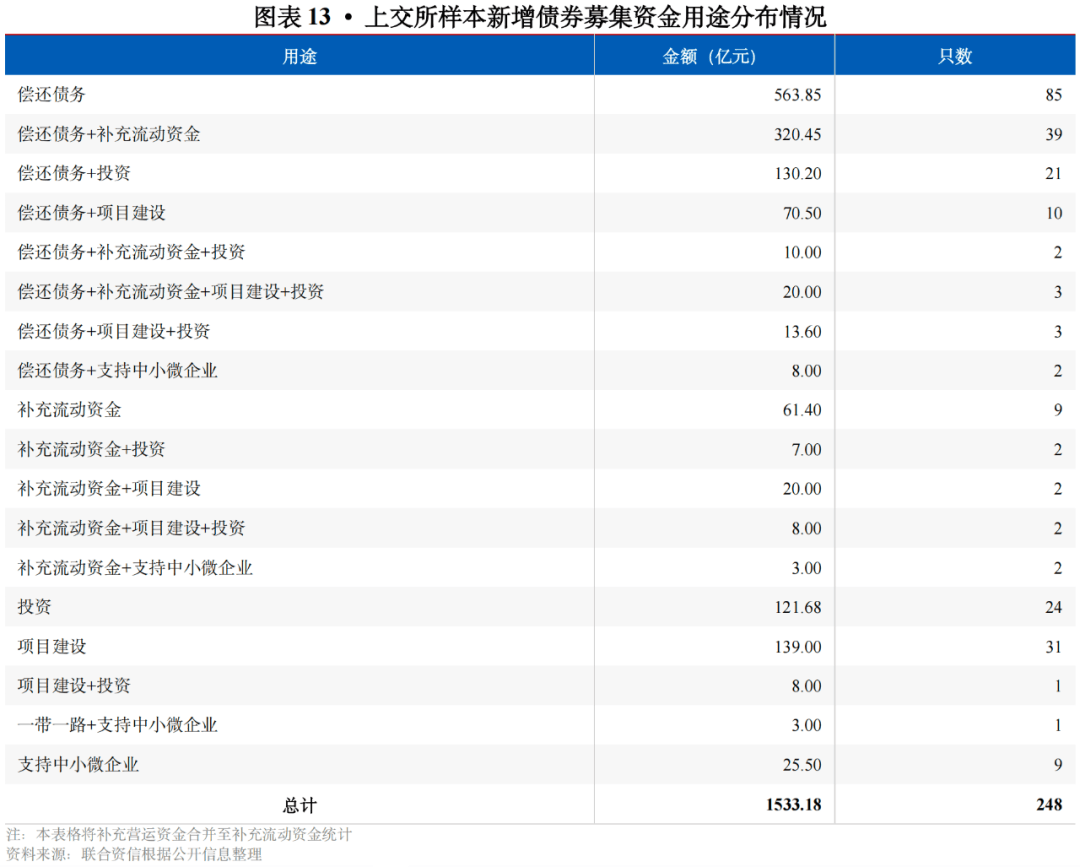

从募集资金用途来看,上交所样本新增债券募集资金用途仍主要包括偿还债务(债券/贷款)、补充流动资金或营运资金、项目建设(或置换前期已投入的自有资金支出)、投资支出(含股权投资和基金支出)等方向,但单纯用于偿还债务的债券规模占比(36.78%)较银行间大幅减少,多数债券的募集资金用途都同时搭配了补充流动资金/营运资金、项目建设和投资,募集资金用途组合搭配上更为灵活多样。上交所样本新增债券中,用于偿还债务同时部分资金用于其他方向的,规模合计572.75亿元,占比为37.36%;用途不含偿还债务的规模占比为25.87%,较银行间高19.72个百分点。

从新增债券特征来看,交易所市场的私募债以及银行间市场的中期票据和短期融资券等品种为新增融资的主要构成,满足不同城投的短期流动性需求与个性化融资需求。银行间绿色中票凭借“审批效率高、投资者基础广”的优势,受到高评级城投的青睐。交易所私募债则以“灵活性高、适配中小城投”为特点,成为部分地级市及县级城投的融资选择。由于私募债面向合格投资者发行,审批流程相对简化,且募集资金用途较为灵活,适合融资规模较小、资质中等的城投。

绿色债券的爆发式增长,核心得益于“双碳”战略的深入推进与债券市场机制优化的双重赋能。监管机构通过修订专项品种债券指引、延长募集资金置换期限等举措,增强了制度适应性与包容性,为发行主体提供了更灵活的融资支持。同时,碳达峰碳中和目标下的产业转型需求,叠加投资者对绿色资产的配置偏好,共同推动绿色债券发行量持续走高。绿色债券资金投向打破了传统领域的局限,在污水处理、光伏电站、风电项目等成熟赛道之外,逐步向新兴绿色领域深度拓展。一方面聚焦节能环保产业的技术升级,支持节能装备制造、碳捕捉与封存技术研发等项目;另一方面发力可持续海洋经济、绿色交通、绿色建筑、生物质能利用等创新方向,全面覆盖生态环保与绿色产业的多元需求。2024年10月至2025年9月共计50只绿债实现新增用途,规模达288.45亿元,在各类贴标品种中占据重要地位,成为城投平台践行绿色发展理念、拓展市场化业务的核心融资工具。

科技创新债呈现鲜明的“区域聚焦、产业适配”特征,发行区域高度集中于长三角、珠三角等科创资源密集地区,同时辐射成渝地区双城经济圈、关中平原城市群等中西部科创枢纽。这些区域汇聚了大量高校科研院所、高新技术企业和专业人才,形成了完善的创新生态链,为科创债发行提供了坚实的产业基础与项目储备。发行主体以园区运营类城投平台为主力,这类主体深耕产业载体建设与运营,熟悉区域内科创企业发展需求,是连接资本与科创产业的重要纽带。其中,国家级园区平台及省级高信用资质城投企业成为发行主力,高评级发行主体占比显著高于其他债券品种,凭借强劲的资源整合能力与信用背书获得市场青睐。科技创新债资金投向精准聚焦集成电路、生物医药、人工智能等高端产业,同时覆盖新能源技术、电子信息、智能制造、智慧水利等战略性新兴领域,直接助力科技成果转化与产业升级。2024年10月至2025年9月共计发行77只科创债,规模达453.20亿元,在各类贴标品种中占据主导地位。这些资金通过股权投资、项目建设、研发投入等方式,既为科创企业突破技术瓶颈、扩大产能提供了资金支持,也推动城投平台强化产业运营属性,加速向市场化、产业化方向转型。

乡村振兴债的发行布局与国家乡村振兴战略重点区域高度契合,主要分布在中西部省份及农村人口较多的省份。这些区域乡村产业基础相对薄弱,农村人居环境改善、基础设施升级等需求迫切,对债券融资的适配性更强,成为乡村振兴债的核心发行区域。发行主体以地方国有资本投资运营公司、农业产业化龙头企业为主,区县级国企的参与度逐步提升。这类主体扎根地方,熟悉乡村发展需求,能够高效推动资金落地见效,部分债券凭借清晰的收益预期和政策适配性,获得了市场较高的认购热度,凸显了投资者对乡村振兴领域的信心。乡村振兴债资金用途严格遵循乡村振兴战略导向,主要聚焦农村人居环境改造、乡村产业园区建设、农村基础设施升级三大核心领域,同时覆盖农业产业化、农村电商、乡村旅游等富民产业项目。2024年10月至2025年9月共计39只乡村振兴债实现新增用途,规模达173.28亿元。这些资金的注入,既改善了农村生产生活条件,又夯实了乡村产业发展基础,助力实现产业兴旺、生态宜居的乡村振兴目标,同时也为城投平台对接基层民生项目、拓展县域业务提供了重要路径。

对于成功“退平台”的城投而言,虽然获得了新增融资的便利,但也面临市场化经营的压力。城司从单一基建业务转向多元化市场经营,管理风险显著升级。业务边界拓展后,跨领域运营需兼顾不同产业的盈利逻辑与合规要求,易出现资源分散、主业模糊的问题。市场化转型要求建立高效决策机制与风险管控体系,而原有行政化管理模式难以适配,可能导致决策滞后、运营效率低下。同时,多元化业务涉及更多合作方与资金往来,对财务管控、合规审查、人才储备的要求大幅提高,若缺乏专业管理团队与完善制度支撑,易引发资金占用、合规违约等风险,制约转型成效。此外,城投在资产整合过程中还可能面临资产减值风险,部分注入的资产如闲置厂房、低效股权等,在后续运营中可能出现减值,影响资产质量与偿债能力。

地方实践中,差异化政策成效显著:重点化债省份通过“强监管+贴标融资匹配”,让产业属性强的主体获得合规融资;非重点省份则推动浙江、广东等地转型彻底的主体突破“借新还旧”限制,拓展市场化业务。样本数据进一步印证这一趋势——新增发债主体中,AA+及以上高评级主体占比74.73%,广东、山东、江苏、浙江和四川等非重点省份发行规模占比超55%,且债券用途上银行间以偿还非债券类债务为主(占比72.63%),交易所“偿债+项目建设+产业投资”的结构更多元化,体现城投与产投主体的融资需求释放。

友情链接:

友情链接: